До уваги платників податків! Звіт про контрольовані операції: зміни, які набули чинності

липня

04

/ 2024

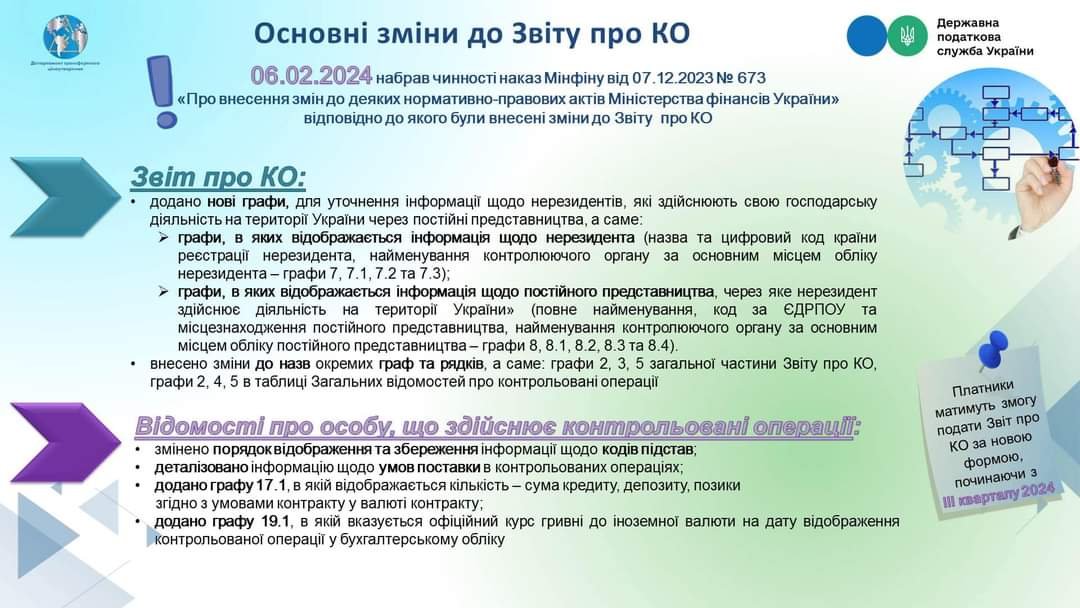

Державна податкова служба України повідомляє, що 06.02.2024 набрав чинності наказ Міністерства фінансів України від 07.12.2023 № 673 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований в Міністерстві юстиції України 21.12.2023 за № 2223/41279 (далі – Наказ № 673), зі змінами, внесеними наказом Міністерства фінансів України від 27.12.2023 № 725, зареєстрованим в Міністерстві юстиції України 29.12.2023 за № 2281/41337.

Наказом № 673 з метою удосконалення контролю за дотриманням умов контрольованих операцій принципу «витягнутої руки» внесено зміни до форми та Порядку складання Звіту про контрольовані операції, затверджених наказом Міністерства фінансів України від 18.01.2016 № 8, зареєстрованим в Міністерстві юстиції України 04.02.2016 за № 187/28317 (далі – Наказ № 😎.

Серед основних змін до форми та Порядку складання Звіту про контрольовані операції (далі – Звіт) варто зазначити такі:

- у Звіті додано нові графи, для уточнення інформації щодо нерезидентів, які здійснюють свою господарську діяльність на території України через постійні представництва;

- у додатку «Відомості про особу, що здійснює контрольовані операції» (далі – Відомість), зокрема: змінено порядок відображення та збереження інформації щодо кодів підстав віднесення операцій до контрольованих; доповнено інформацією щодо необхідності зазначення не лише контрактів (договорів), а і останніх змін до них; деталізовано інформацію щодо умов поставки в контрольованих операціях; додано графу 17.1, в якій відображається кількість – сума кредиту, депозиту, позики; додано графу 19.1, в якій вказується офіційний курс гривні до іноземної валюти.

У разі недотримання вимог Наказу № 8 щодо заповнення Звіту (з додатками) платники податків будуть отримувати квитанції з описом допущених та виявлених порушень.

Так, Звіт платника податків не буде прийматися у разі якщо до Звіту не додані додатки, передбачені Наказом № 8.

Звіт платника податків буде прийматися, проте в разі некоректного заповнення Звіту (з додатками) надходитиме квитанція № 2, у разі якщо встановлено, зокрема: не відповідність сум контрольованих операцій, зазначених в Звіті та у Відомості; заповнення граф не відповідно до визначених класифікаторів або кодів, передбачених Наказом № 8.

З метою усунення виявлених помилок платникам податків необхідно подати до контролюючого органу Звіт за типами «звітний», «звітний новий» або «уточнюючий» у порядку, передбаченому підпунктом 39.4.2 пункту 39.4 статті 39 Кодексу та пункту 2 розділу І Наказу № 8.

Наголошуємо, що Кодексом не передбачено застосування штрафних санкцій у разі самостійного виправлення платником податків методологічних помилок, допущених при складанні Звіту, які не призвели до недекларування або несвоєчасного декларування контрольованих операцій у раніше поданому Звіті.

Загалом, зазначені зміни нададуть змогу платникам податків більш деталізовано відображати умови проведення контрольованих операцій для обґрунтування їх відповідності принципу «витягнутої руки».

Детальніше https://tax.gov.ua/nove-pro-podatki--novini-/799360.html

Схожі Новини

-

лютого 08 / 2021

-

лютого 09 / 2024

-

липня 08 / 2020

-

січня 25 / 2022