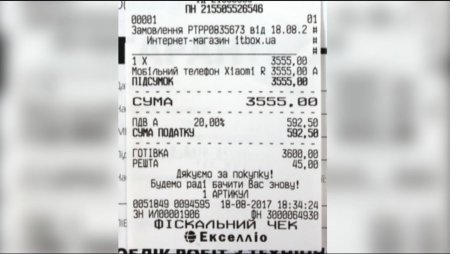

Які обов’язкові реквізити повинен містити фіскальний чек?

жовтня

12

/ 2023

Пунктом 2 розд. ІІ Положення № 13 визначено, що фіскальний чек має містити такі обов’язкові реквізити:

найменування суб’єкта господарювання (далі – СГ) (рядок 1);

назва господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об’єктів оподаткування» та повідомлене ДПС у повідомлені про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП) (рядок 2);

адреса господарської одиниці – адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку/офісу/квартири) та повідомлена ДПС у Повідомленні за ф. № 20-ОПП (рядок 3);

для СГ, що зареєстровані як платники ПДВ, – індивідуальний податковий номер платника ПДВ, який надається згідно з Податковим кодексом України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ); перед номером друкуються великі літери «ПН» (рядок 4);

для СГ, що не є платниками ПДВ, – податковий номер або серія та номер паспорта/номер ID картки (для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), перед яким друкуються великі літери «ІД» (рядок 5);

якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру, – кількість, вартість одиниці виміру придбаного товару (отриманої послуги) (рядок 6);

код товарної підкатегорії згідно з УКТ ЗЕД (зазначається у випадках, передбачених чинним законодавством) (рядок 7);

цифрове значення штрихового коду товару (зазначається у випадках, передбачених чинним законодавством, а у разі непередбачення – за бажанням платника) (рядок 8);

цифрове значення штрихового коду марки акцизного податку на алкогольні напої (зазначається у випадках, передбачених чинним законодавством) (рядок 9);

назва товару (послуги), вартість, літерне позначення ставки ПДВ (рядок 10);

ідентифікатор еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати (рядок 11);

ідентифікатор платіжного пристрою (рядок 12);

сума комісійної винагороди (у разі наявності) (рядок 13);

вид операції (рядок 14);

реквізити електронного платіжного засобу (платіжної картки), допустимі правилами безпеки платіжної системи, перед якими друкуються великі літери «ЕПЗ» (рядок 15);

напис «ПЛАТІЖНА СИСТЕМА» (найменування платіжної системи, платіжний інструмент якої використовується, код авторизації або інший код, що ідентифікує операцію в платіжній системі та/або код транзакції в платіжній системі, значення коду) (рядок 16);

підпис касира (якщо це передбачено правилами платіжної системи), перед яким друкується відповідно напис «Касир» (рядок 17);

підпис держателя електронного платіжного засобу (платіжної картки) (якщо це передбачено правилами платіжної системи) в окремих рядках, перед якими друкуються відповідно написи «Касир» та «Держатель ЕПЗ» (рядок 18);

позначення форми оплати (готівкою, електронним платіжним засобом, у кредит, тощо), суму коштів за цією формою оплати та валюту операції (рядок 19);

загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО» (рядок 20);

для СГ, що зареєстровані як платники ПДВ, - окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» (рядок 21);

для СГ роздрібної торгівлі, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку (СГ, що зареєстровані платниками іншого податку, крім ПДВ), - окремим рядком літерне позначення, розмір ставки такого податку, загальна сума такого податку за всіма зазначеними в чеку товарами (послугами), на початку рядка друкується назва такого податку (рядок 22). У реквізиті «Акцизний податок» його назва наводиться згідно з ПКУ. За потреби дозволяється використовувати скорочення;

заокруглення (рядок 23);

до сплати (рядок 24);

фіскальний номер касового чека/фіскальний номер електронного касового чека, дату (день, місяць, рік) та час (година, хвилина, секунда) проведення розрахункової операції (рядок 25);

QR-код, який містить у собі код автентифікації повідомлення (МАС) цього чеку, дату і час здійснення розрахункової операції, фіскальний номер касового чека/фіскальний номер електронного касового чека, суму розрахункової операції, фіскальний номер РРО/фіскальний номер ПРРО) (рядок 26);

для касового чека, що створюється ПРРО:

позначку щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек ПРРО (рядок 27), контрольне число, сформоване в режимі офлайн (рядок 28);

заводський номер РРО, перед яким друкуються великі літери «ЗН». Заводський номер для ПРРО не зазначається (рядок 29);

фіскальний номер РРО, перед яким друкуються великі літери «ФН» або фіскальний номер ПРРО, перед яким друкуються великі літери «ФН ПРРО» (рядок 30);

напис «ФІСКАЛЬНИЙ ЧЕК» та графічне зображення найменування або логотипу виробника (рядок 31).

Згідно з п. 3 розд. ІІ Положення № 13 рядки 6 – 10 фіскального чека повторюються відповідно до кількості різних найменувань товарів (послуг), які оплачені за одним касовим чеком.

Якщо кількість придбаного товару (отриманої послуги) дорівнює одиниці виміру, відомості про товар (послугу) можна друкувати в одному рядку.

Якщо РРО працює з цінами (тарифами), що включають ПДВ, в фіскальному чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, інакше – вартість без урахування ПДВ.

Рядки 11 – 18 фіскального чека заповнюються у разі застосування під час проведення розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного терміналу, з’єднаного або поєднаного з РРО (п. 4 розд. ІІ Положення № 13).

Рядки 15, 16, 18 фіскального чека повторюються відповідно до кількості електронних платіжних засобів, з використанням яких здійснюється оплата (п. 5 розд. ІІ Положення № 13).

Рядок 19 фіскального чека повторюється відповідно до кількості різних форм оплати. У разі здійснення оплати лише в готівковій формі дозволяється не друкувати цей рядок (п. 6 розд. ІІ Положення № 13).

Рядки 21, 22 фіскального чека повторюються відповідно до кількості податкових груп за різними ставками ПДВ та акцизного податку. Дозволяється не друкувати рядки за податковими групами, якщо сума ПДВ або акцизного податку дорівнює нулю (п. 7 розд. ІІ Положення № 13).

У разі якщо загальна вартість придбаних товарів (отриманих послуг) не кратна найменшому номіналу грошових знаків національної валюти, встановленому Національним банком України (далі – НБУ) в якості засобу платежу, результат заокруглення суми оплати у готівковій формі, виконаний відповідно до вимог НБУ щодо оптимізації обігу монет дрібних номіналів, друкується після рядка 22 з написом «Заокруглення». Наступним рядком друкується «До сплати» і сума після заокруглення (п. 8 розд. ІІ Положення № 13).

ДПС у Закарпатській області

Схожі Новини

-

липня 30 / 2020

-

жовтня 04 / 2023

-

вересня 25 / 2023

-

лютого 08 / 2021